| В том числе НДС | НДС сверху | |

| Оборот | 0 | 0 |

| Сумма НДС | 0 | 0 |

| Сумма с НДС | 0 | 0 |

Косвенный налог на добавленную стоимость представляет собой частичное изъятие суммы от реализуемой цены услуги/товара с последующим перенаправлением в государственный бюджет Республики Казахстан.

Калькулятор НДС –удобный и быстрый сервис, который поможет мгновенно рассчитать как сумму НДС «в цене товара», так и сумму НДС, если ее планируется выделить отдельной строкой. Он будет полезен как плательщикам НДС, так и тем, кто не состоит на учете по НДС, но приобретает у них товары и услуги.

Так, во многих коммерческих предложениях от контрагентов указывается стоимость товара без дополнительных отметок, и не всегда понятно включает ли она в себя сумму НДС или нет. А между тем это очень важный момент, ведь от этого цена товара может измениться на 12%. Также расчет суммы НДС в цене товара поможет сравнить и выбрать для себя более выгодное предложение при приобретении товаров.

Например:

Предприниматель, который состоит на учете по НДС, решил приобрести производственное оборудование и запросил несколько коммерческих предложений на одну и ту же модель от трех производителей.

Производитель 1. указал в предложении цену в 500 000 тг., заявив, что он не плательщик НДС.

Производитель 2. запросил 550 000 тг., заявив, что НДС включен в цену товара.

Производитель 3. озвучил цену 500 000 тг., отметив, что цена не включает НДС. Но, поскольку он плательщик НДС, то при выставлении счета добавит 12%.

Какое же предложение выгоднее для покупателя? Учитывая, что он плательщик НДС, то при приобретении товаров с НДС он может сумму налога взять в зачет, тем самым сэкономив при уплате НДС в бюджет.

Проанализируем, предложение какого производителя позволит взять НДС в зачет.

Для этого воспользуемся Калькулятором от «Mybuh.kz».

Первый производитель - не плательщик НДС, поэтому сумму налога при покупке товара у него в зачет взять не получится.

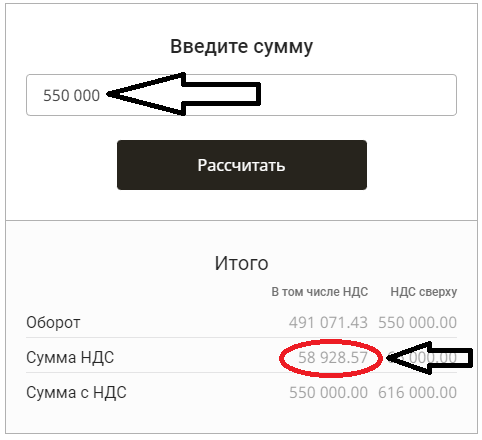

У второго производителя сумма НДС включена в цену. При расчете вводим в графу «Введите сумму» 550 000 тг. и нажимаем «Рассчитать». Сумма НДС по столбцу «В том числе НДС» составит 58 928,57 тг. Эту сумму можно будет впоследствии взять в зачет.

Третий производитель к озвученной сумме без учета НДС добавит еще сумму налога.

Также с помощью Калькулятора посчитаем, сколько же нужно будет уплатить покупателю и какую сумму НДС можно взять в зачет.

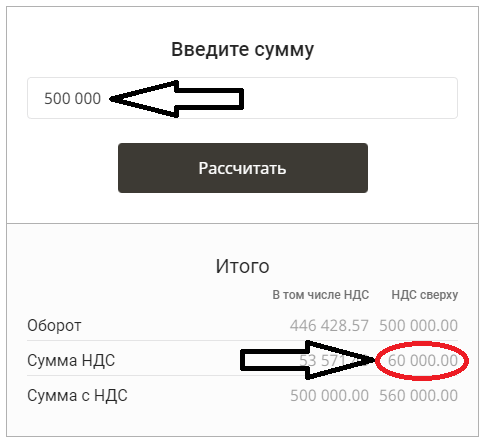

Вводим в поле «Введите сумму» 500 000 тг., нажимаем «Рассчитать» и ориентируемся на данные из столбца «НДС сверху». Сумма НДС сверх суммы в 500 000 тг. составит 60 000 тг. Итого к уплате с учетом налога 560 000 тг. Однако, сумму 60 000 тг. в будущем можно будет взять в зачет.

Отразим все полученный данные в общей таблице.

С учетом того, что покупатель сможет потом сэкономить на уплате НДС, взяв налог от данной покупки в зачет, наиболее выгодно предложение Производителя 2. В этом случае товар фактически обойдется покупателю всего в 491 071 тг., а сумму НДС 58 929 тг. он затем компенсирует себе, приняв ее в зачет.

Предложения Производителя 1. и Производителя 3. фактически равнозначны. Однако в случае с покупкой товара у Производителя 1. не придется долго ждать, пока компенсируется сумма в 60 000 тг., оплаченная в качестве налога. В этом отношении предложение первого продавца выглядит все же предпочтительнее, чем третьего.

Калькулятор НДС от «Mybuh.kz» позволяет принимать правильные решения и экономить ваши деньги.

Статус налогоплательщика получают не все, то есть вносить косвенные налоги должны только отдельные граждане. Вносить НДС в государственный бюджет нужно только после регистрации в налоговой службе.

На факт постановки на учет в органах доходов не влияет процесс импорта продукции из-за границы. В этом случае оплата косвенного налога считается обязательной. Все налогоплательщики вносят процент от таможенной цены при пересечении границы.

Если размер доходов от бизнеса в течение года превысил оборот в 20 000 МРП (п.4 ст.82 НК РК), владельцу (предпринимателю) необходимо выполнить постановку на учет по НДС. В 2024 г. этот показатель в тенге составляет 73 840 000 тенге.

Важно: В минимум оборота не включаются обороты ИП, применяющего специальный налоговый режим на основе упрощенной декларации, в пределах 124 184 МРП, совершенные в безналичной форме расчетов с обязательным применением ТИС. Также в минимум оборота не включаются обороты налогоплательщика, применяющего специальный налоговый режим розничного налога. Когда норма превышена, налогоплательщикам нужно обратиться в налоговую службу с заявлением о постановке на учет в качестве плательщика НДС.

Налоговое заявление подается не позднее 10 рабочих дней со дня окончания месяца, в котором возникло превышение размера оборота над минимумом оборота.

Важно подать заявление своевременно, чтобы исключить начисление штрафов со стороны налоговой.

Постановка на учет выполняется в день представления заявления.

Налоговая ставка по НДС может быть разной: 12% или 0%. Так же оборот может не облагаться НДС вовсе («без НДС»). Применяемая ставка зависит от условий, доходов, типа реализации продукции и др.

Ставка 12% применяется к облагаемому обороту и облагаемому импорту;

Ставка 0% - применяется к обороту по реализации товаров на экспорт (кроме лома цветных и черных металлов) и выполнение работ, услуг, связанными с международными перевозками.

Если оборот по реализации товаров является не облагаемым оборотом (ст.370 НК РК), а лицо, реализующее товар, является плательщиком НДС, то при выписке счета-фактуры указывается ставка «Без НДС».

Также, при реализации товаров, работ, услуг, местом реализации которых не признается Республика Казахстан (ст.378 НК РК) указывается ставка «Без НДС – не РК».

В остальных случаях местом реализации товаров не признается территория Республики Казахстан.

Важно: не следует путать ставку 0% (когда обложение НДС производится, хотя и по нулевой ставке) и ставку «без НДС» (когда оборот не облагается НДС).

С учетом налогового кодекса стоимость НДС можно определить благодаря двум схемам, когда налог определяется сверху или в том числе. Удобный ндс калькулятор онлайн поможет выполнить расчеты мгновенно, хотя можно составить математические уравнения и вручную.

Определив стоимость продаж без налога, нужно умножить размер доходов на 12%. Допустим, с 1 января этого года оборот от продаж составил 50 тысяч тенге. Чтобы определить показатель размера налога на добавленную стоимость, нужно умножить 50 000 на 0,12. В результате сумма составит 6000. С налогом – это 56 000 тенге.

Когда нужно высчитать размер НДС, необходимо общую сумму умножить на 12 и потом разделить на 112. К примеру, общий размер счетов 56000 тенге. В результате получаем 6000 – это сумма налога.

В бюджет в итоге нужно будет внести всего лишь 396,43 тенге.

По косвенному налогу на добавленную стоимость отчётный период составляет 3 месяца. Вносить деньги нужно не позднее 10 дней после сдачи отчета.

Только после выполнения вышеупомянутых инструкций можно реализовывать ввезенные вещи на территории республики, каким бы приобретенным товаром они не являлись.

Определить превышение по сумме налогоплательщик может без сторонней помощи. Часто о наращениях уведомляет налоговая организация, которая сообщает о необходимости своевременной постановки на учет по налогу.

Если не выполнить правила налоговой службы своевременно, не исключается наложение штрафных санкций в виде 50 месячных расчетных показателей. Это внушительная сумма. Такие материальные потери никому не нужны.

Кроме стандартного штрафа, закон предполагает взыскание с нарушителя 15% от оборота, который подлежит обложению, за время со дня превышения допустимого порога до постановки на учет в налоговой службе.

Допустим, юридическое лицо, занимающееся продажей детских игрушек, превысило допустимый предел в июле 2018 года. Сообщение с налоговой службы было сформировано и доставлено предпринимателю в середине марта текущего года. В уведомлении прописывается факт превышения допустимой отметки по прибыли, указываются даты и сроки постановки на учет. Важно четко в указанный срок оформить постановку на учет и отправить письменный ответ налоговой организации. Это поможет избежать более серьезных проблем в будущем, действовать в рамках кодекса и настроить собственный бизнес на правильную волну, привести в порядок счета, чтобы трудностей с законом не возникало.

С 1 января 2020 года предприниматели, занимающиеся торговлей, больше не смогут находиться на режиме налогообложения по Патенту, и возникнет необходимость переходить на иной режим налогообложения. Разрешенные виды деятельности по патенту в 2020 году можете увидеть здесь. Кроме того, для ИП, работающего на основе патента с 1 января 2020 года становится обязательным применение ККМ.