Кто вправе применять базовый налоговый вычет по ИПН в размере 30 МРП? Какие категории работников имеют на него право, а какие –нет? Могут ли применять вычет работающие по договорам ГПХ? Узнайте в нашей статье.

Что такое базовый налоговый вычет?

Согласно ст.401 нового НК РК физлица имеют право на применение ряда налоговых вычетов при расчете налогооблагаемой базы по ИПН:

1) налоговый вычет социальных платежей;

2) базовый налоговый вычет;

3) социальные налоговые вычеты.

Применяются вычеты в той последовательности, в какой они приведены в п.1 ст.401 НК РК (с учетом ст.402-404 НК РК):

-

ОПВ;

-

ВОСМС;

-

СО, удерживаемые с доходов физических лиц по договорам гражданско-правового характера.

-

базовый налоговый вычет;

-

социальные налоговые вычеты в размере 5 000 МРП или 882 МРП.

Согласно ст.403 НК РК, базовый налоговый вычет составляет 30 МРП, действующего на 1 января соответствующего финансового года, применяемый за каждый календарный месяц. Общая сумма базового налогового вычета за календарный год не должна превышать 360 МРП, действующего на 1 января соответствующего финансового года.

При этом, если для получения социальных вычетов в 5 000 МРП и 882 МРП лицу нужны документы, подтверждающие его право на получение вычета, то в случае 30 МРП достаточно заявления в свободной форме (п.2 ст.437 НК РК). Заявление пишется не ежемесячно, а один раз (как правило, сразу при заключении трудового договора).

Важно: базовый налоговый вычет может применяться только у одного налогового агента / работодателя (п. 3 ст. 437 НК РК).

Общая сумма стандартного вычета за календарный год не должна превышать 360 МРП (30*12=360)

В соответствии с утвержденным значением МРП, сумма ежемесячного вычета в 2026 г. составляет:

30 *4 325 = 129 750 тг. в месяц

360*4 325 =1 557 000 тг. в год.

Применение вычета 30 МРП в 2026 г. не зависит от того, какой договор заключен с физлицом (трудовой или договор ГПХ). Если ранее пользоваться им мог только сотрудник, работающий по трудовому договору, то теперь вычет доступен и для тех, с кем заключены договора ГПХ, поскольку они теперь имеют те же социальные гарантии, что и штатные сотрудники.

При этом есть нюансы применения вычета 30 МРП в зависимости от статуса резидентства физлица, с чьего дохода исчисляется ИПН. Рассмотрим подробнее, как применять вычет 30 МРП в различных ситуациях.

Как применять налоговый вычет 30 МРП к доходу работника –гражданина РК?

Самой типичной ситуацией является применение вычета к доходу работника-гражданина (резидента) РК, выплачиваемого в рамках трудового договора.

Согласно п.1 ст.441 НК РК по доходам, подлежащим налогообложению у источника выплаты, гражданина РК, иностранца или лица без гражданства, являющегося резидентом РК, исчисление, удержание и перечисление ИПН производятся налоговым агентом по ставкам, предусмотренным ст.363 НК РК (10%).

На основании п.1 ст.441 НК РК сумма облагаемого дохода работника определяется в следующем порядке:

сумма облагаемого дохода работника, подлежащая получению от налогового агента, за который исчисляется индивидуальный подоходный налог в пределах 8 500 МРП (суммы, предусмотренной строкой 1 таблицы пп.1) ст.363 НК РК),

умножить

ставка налога согласно строке 1 таблицы пп.1) ст.363 НК РК (10%)

плюс

сумма превышения облагаемого дохода работника, подлежащая получению от налогового агента в соответствии с п.1 ст.439 НК РК, за который исчисляется индивидуальный подоходный налог, над суммой в 8 500 МРП,

умножить

ставка налога согласно строке 2 таблицы пп.1) ст.363 НК РК (15%)

минус

сумма ИПН, исчисленного налоговым агентом за предыдущие налоговые периоды календарного года, начиная с 1 января с нарастающим итогом.

Т.е. перед тем, как применить вычет 30 МРП, нужно сначала применить вычеты, которые указаны в ст.401 НК РК раньше: вычет по ОПВ и вычет по ВОСМС.

Например:

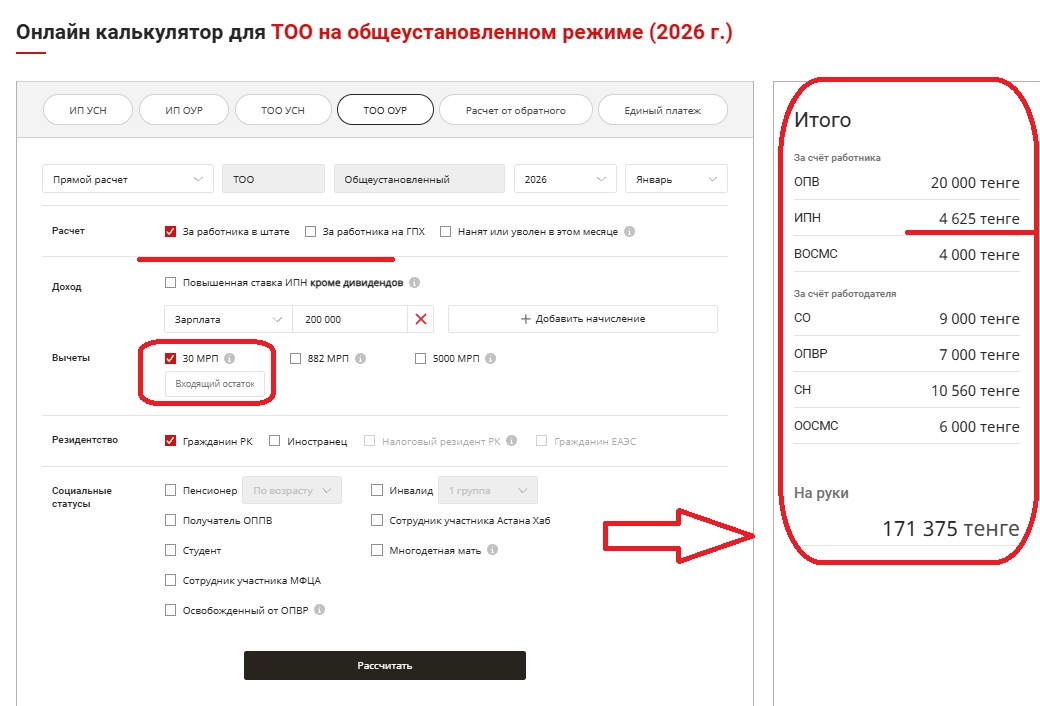

Работнику ТОО на ОУР, гражданину РК, начислена зарплата за месяц в размере 200 000 тг. Работник при приеме на работу написал заявление на предоставление базового вычета 30 МРП. Других льгот и прав на иные вычеты по ИПН работник не имеет. Рассчитаем сумму ИПН.

200 000 *10% =20 000 тг. (ОПВ)

200 000 *2% = 4 000 тг. (ВОСМС)

(200 000 -20 000 -4 000 – (30*4 325))*10% = 46 250 *10% = 4 625 тг. (ИПН).

Проверить правильность расчета, а также сделать расчет быстрее, можно с помощью бесплатного Калькулятора от «Mybuh.kz».

Введем данные по работодателю (ТОО на ОУР), отметим, что работник в штате, есть заявление на вычет по ИПН и работник является гражданином РК.

Сумма ИПН к удержанию и перечислению в бюджет составила 4 625 тг. с учетом примененного вычета 30 МРП.

Для сравнения, если бы работник не написал заявление на предоставление вычета, сумма ИПН составила бы:

(200 000 -20 000 -4 000) *10% = 176 000 *10% = 17 600 тг. (ИПН).

Проверим расчет на Калькуляторе от «Mybuh.kz». Не будем отмечать «галочкой» вычет 30 МРП (т.е. работник заявление не подавал).

.jpeg)

Сумма ИПН к удержанию и перечислению в бюджет составила 17 600 тг., если вычет 30 МРП не применялся.

Таким образом, написав заявление на вычет работник ежемесячно экономит на ИПН сумму:

17 600 – 4 625 = 12 975 тг.

Как применять вычет 30 МРП, если работник работает по совместительству?

Если работник параллельно трудится не только у одного налогового агента, то применять вычет 30 МРП он вправе только у одного из них, на свой выбор (п.3 ст.437 НК РК).

С доходов, выплаченных совместителю, ИПН удерживается по тем же принципам, что и с доходов обычного работника.

Согласно п.2 ст.371 НК РК и ст.372 НК РК в годовой доход физлица, подлежащий обложению ИПН, включаются следующие доходы (в т.ч. и работника, работающего по совместительству):

-

выплаченные деньги в наличной или безналичной формах в связи с наличием трудовых отношений;

-

доходы работника в виде материальной выгоды.

К сумме рассчитанной зарплаты совместителя применяется ставка ИПН 10% (ст.363 НК РК). При этом совместитель имеет право на те же вычеты, предусмотренные ст.401 НК РК, что и все работники. Это вычеты:

-

по ОПВ;

-

по ВОСМС;

-

базовый вычет 30 МРП;

-

социальные вычеты 5 000 МРП или 882 МРП (при наличии оснований).

Работающий по совместительству также подает заявление на применение вычета. Но, зная, что у работника есть и другое место работы, прежде чем применять вычет 30 МРП, необходимо убедиться, что работодатель по основному месту работы их уже не применяет. Прямой обязанности проверять это у налогового агента нет, работник сам должен следить за этим. Но сложность в том, что пересдавать отчетность по ИПН в случае неправомерного применения вычета будет работодатель. Чтобы предотвратить такую ситуацию и избежать лишних хлопот, лучше связаться с бухгалтерией по основному месту работы совместителя и уточнить, не применяется ли там уже вычет 30 МРП.

Подробнее о налогообложении доходов совместителя узнайте здесь.

Можно ли применять вычет 30 МРП к доходам директора-учредителя?

Типичная ситуация, когда учредитель ТОО становится и его директором. Можно ли в этом случае применять вычет 30 МРП к его доходам?

Поскольку приняв на себя обязанности директора учредитель будет получать доходы в рамках трудового договора, то облагаемый доход по ИПН будет определяться также, как и для других наемных работников (в соответствии со ст.372 НК РК).

Вычеты также будут определяться в соответствии с п.1 ст.401 НК РК, в т.ч. будет право и на вычет в размере 30 МРП.

Примечание: Согласно п.2 ст.140 ТК РК, если единственный учредитель (участник, акционер) является единоличным исполнительным органом юридического лица, то трудовой договор не заключается. Трудовые отношения оформляются актом работодателя о приеме на работу. Т.е. директор-учредитель не заключает трудовой договор сам с собой, но подписывает акт о приеме на работу, который и заменяет по сути трудовой договор. Доходы (зарплата) директора будут при этом признаваться доходами, полученными в рамках трудового договора.

Как и другим работникам, учредителю-директору нужно будет предоставить заявление на применение вычета.

Имеет ли право на вычет 30 МРП работник-пенсионер?

Доходы работников -пенсионеров по возрасту также облагаются ИПН, как и доходы других работников. Но бухгалтеру следует быть внимательным и не уплачивать за работника-пенсионера ОПВ, ОПВР, СО, ВОСМС и ООСМС. Соответственно, суммы ОПВ и ВОСМС не могут быть направлены на вычеты по ИПН (т.к. в случае с работником-пенсионером равны нулю). А значит, к доходу применяется только вычет 30 МРП (если только пенсионер уже не пользуется этим вычетом у другого налогового агента).

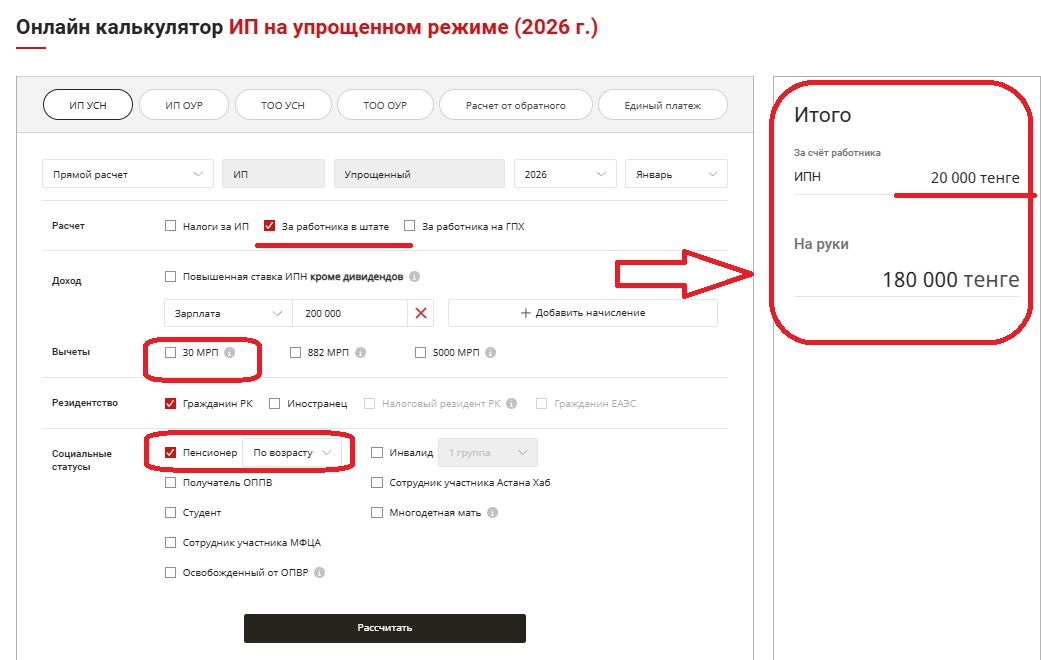

Пример: Работник-пенсионер работает в ИП на упрощенке, оклад составляет 200 000 тг. Также работник написал заявление на предоставление стандартного вычета по ИПН в размере 30 МРП.

Рассчитаем ИПН. Поскольку ОПВ и ВОСМС с доходов пенсионера не удерживаются, расчет ИПН будет следующим:

(200 000 –(30*4 325)) *10% =(200 000 –129 750) *10% =70 250 *10% =7 025 тг.

На руки работник получит:

200 000 -7 025 = 192 975 тг.

Рассчитать сумму ИПН и соцплатежей с доходов работника пенсионера также можно с помощью бесплатного Калькулятора от «Mybuh.kz».

Проверим расчет из нашего примера:

.jpeg)

Если бы работник-пенсионер не написал заявление на вычет 30 МРП, на руки он получил бы сумму меньше:

Написав заявление на вычет работник-пенсионер экономит на ИПН:

20 000 – 7 025= 12 975 тг.

Имеет ли право на вычет 30 МРП работник-инвалид?

Работники с инвалидностью имеют право на применение социальных вычетов в размере 5 000 МРП или 882 МРП в год (ст.404 НК РК). Есть ли у такого работника право дополнительно применять стандартный вычет в 30 МРП ежемесячно?

Согласно п.3 ст. 401НК РК налоговые вычеты при определении объекта налогообложения применяются последовательно в том порядке, в котором они отражены в п.1 ст.401 НК РК:

1) налоговый вычет социальных платежей;

2) базовый налоговый вычет;

3) социальные налоговые вычеты.

Таким образом, к доходам работника-инвалида последовательно применяются вычет по ОПВ, 30 МРП и только затем -5 000 МРП или 882 МРП. Вычет по ВОСМС не применяется, поскольку за лиц с инвалидностью ВОСМС уплачивает государство.

Например, работник- инвалид 3 группы работает в ИП на упрощенке, оклад составляет 150 000 тг. Работник предоставил заявление на применение вычета по ИПН в сумме 30 МРП и документы, подтверждающие инвалидность, а также заявление о применении вычета в сумме 882 МРП в год. Рассчитаем ИПН.

150 000 *10% =15 000 тг. (ОПВ)

Налогооблагаемая база по ИПН рассчитывается следующим образом:

150 000 -15 000 – (30 * 4 325) – (882 *4 325) = 150 000 -15 000 – 129 750 – 3 814 650 = - 3 809 400 тг.

Как видим, база для расчета ИПН получается отрицательной, а значит ИПН к уплате будет равен нулю.

Проверим расчет с помощью Калькулятора от «Mybuh.kz».

рис 5

Следовательно, применив оба вычета к доходу работника –инвалида, ИПН уплачивать не потребуется.

Если же работник не предоставит заявление на применение вычета в размере 882 МРП, а подаст заявление только на применение вычета в размере 30 МРП, расчет ИПН будет следующим:

150 000 *10% =15 000 тг. (ОПВ)

150 000 -15 000 – (30 * 4 325) *10% = (150 000 -15 000 – 129 750) *10% = 5 250 *10% =525 тг. (ИПН)

рис 6

Как видим, работник-инвалид имеет право на применение одновременно двух видов стандартных вычетов, если подаст соответствующие заявления.

Имеют ли право на применение вычета 30 МРП работники-иностранцы?

В Казахстане трудится большое число работников-иностранцев. Это как иностранцы с ВНЖ в Казахстане, так и не имеющие ВНЖ, но имеющие статус резидентов РК, а также иностранцы –нерезиденты РК. Как быть с применением вычета 30 МРП к их доходам?

Отметим, что на применение вычета 30 МРП напрямую влияет статус резидентства.

Согласно 1.3 ст.692 НК РК доходы физического лица – нерезидента из источников в Республике Казахстан, за исключением доходов, указанных в п.1 ст.693 и п.4 ст.738 НК РК, облагаются индивидуальным подоходным налогом у источника выплаты по ставкам, указанным в ст.682 НК РК, без осуществления налоговых вычетов, если иное не установлено ст.692 НК РК.

Согласно п.3 ст.692 НК РК исчисление ИПН у источника выплаты производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пп.8) п.1 ст.682 НК РК, к сумме следующих доходов физического лица – нерезидента:

-

от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимся работодателем;

-

от деятельности в Республике Казахстан в виде материальной выгоды, полученной от работодателя.

Т.е. исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пп.8 п.1 ст.682 НК РК (10% при сумме до 8 500 МРП) к сумме доходов физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту).

Согласно ст.222 НК РК резидентом Республики Казахстан признается физическое лицо в случае:

1) постоянного пребывания в Республике Казахстан;

2) наличия центра жизненных интересов в Республике Казахстан.

Постоянным пребыванием в Республике Казахстан для налогового периода является нахождение физического лица в Республике Казахстан в любом последовательном двенадцатимесячном периоде, оканчивающемся в данном налоговом периоде:

1) не менее 183 календарных дней (включая дни приезда и отъезда);

2) не менее 90 календарных дней (включая дни приезда и отъезда) для инвестиционного резидента МФЦА в соответствии с условиями, установленными Конституционным законом Республики Казахстан «О Международном финансовом центре «Астана».

Центр жизненных интересов является находящимся в Республике Казахстан при одновременном выполнении следующих условий:

1) физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан, или вид на жительство;

2) супруг (супруга) и (или) близкие родственники физического лица проживают в Республике Казахстан (при их наличии);

3) наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу (супруге) и (или) его (ее) близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга (супруги) и (или) его (ее) близких родственников.

Независимо от времени проживания в Республике Казахстан и любых других критериев, предусмотренных ст.222 НК РК, резидентом признается физическое лицо:

1) командированное за рубеж органами государственной власти, в том числе сотрудник дипломатических, консульских учреждений, международных организаций, а также члены семьи указанного физического лица;

2) член экипажа транспортного средства, принадлежащего юридическому лицу или гражданину Республики Казахстан, осуществляющего регулярные международные перевозки;

3) военнослужащий и гражданский персонал соединений и воинских частей Вооруженных Сил Республики Казахстан, дислоцированных за пределами Республики Казахстан;

4) работающее на объекте, находящемся за пределами Республики Казахстан и являющемся собственностью Республики Казахстан или субъектов Республики Казахстан (в том числе на основе концессионных договоров);

5) находящееся за пределами Республики Казахстан с целью обучения, в том числе стажировки или прохождения практики, лечения или прохождения оздоровительных, профилактических процедур, в течение периода обучения, в том числе стажировки или прохождения практики, лечения или прохождения оздоровительных, профилактических процедур;

6) преподаватель и (или) научный работник, находящиеся за пределами Республики Казахстан с целью преподавания, консультирования или осуществления научных работ, в течение периода оказания (выполнения) указанных услуг (работ).

Это распространяется и на физическое лицо, являющееся гражданином Республики Казахстан (или подавшее заявление о приеме в гражданство Республики Казахстан или о разрешении постоянного проживания в Республике Казахстан без приема в гражданство Республики Казахстан).

Т.е. физическим лицом-резидентом независимо от времени его проживания в Республике Казахстан и любых других критериев, признается физическое лицо:

-

являющееся гражданином РК;

-

подавшее заявление о приеме в гражданство РК;

-

подавшее заявление о разрешении постоянного проживания в РК без приема в гражданство РК.

Таким образом, если работник-иностранец в целях налогообложения признается резидентом РК, то при исчислении ИПН с дохода работника можно применить стандартный вычет 30 МРП.

Для удобства представим данные в виде таблицы по иностранцам –гражданам ЕАЭС (РФ, Беларусь, Кыргызстан, Армения).

Таблица №1 Ставки ИПН с доходов граждан РК и иностранцев

|

№ |

Платеж |

Гражданин РК |

Гражданин ЕАЭС |

|

|

с ВНЖ или без ВНЖ, но резидент РК |

Нерезидент РК |

|||

|

1 |

ИПН |

10% (есть право на вычеты) |

10% (есть право на вычеты) |

10% (нет права на вычеты) |

Подробнее о разнице в налогообложении граждан РК и иностранцев узнайте здесь.

Имеет ли право на вычет 30 МРП работающий по договору ГПХ?

Частый вопрос, имеет ли право на применение вычета 30 МРП исполнитель, работающий по договору ГПХ?Согласно п.2 ст.439 НК РК сумма облагаемого дохода физического лица от реализации товаров, выполнения работ, оказания услуг налоговому агенту определяется в следующем порядке:

сумма доходов физического лица от реализации товаров, выполнения работ, оказания услуг налоговому агенту, подлежащих налогообложению у источника выплаты, начисленных за налоговый период,

минус

сумма доходов, на которые уменьшается доход, подлежащий налогообложению у источника выплаты, предусмотренный п.1 ст.400 НК РК, за налоговый период

минус

сумма налоговых вычетов социальных платежей, указанных в ст.402 НК РК,

минус

сумма социальных налоговых вычетов, указанных в ст.404 НК РК,

минус

сумма базового вычета в порядке, установленном в п.3 ст.437 НК РК.

Согласно п.3 ст.437 НК РК физическое лицо вправе применить базовый налоговый вычет только у одного налогового агента.При наличии у налогового агента за календарный месяц обязательств по выплате доходов одному физическому лицу в виде дохода работника и дохода от реализации товаров, выполнения работ, оказания услуг базовый налоговый вычет применяется в пределах суммы базового налогового вычета за календарный месяц в следующей последовательности:

1) к доходу работника – в пределах суммы такого дохода;

2) к доходу от реализации товаров, выполнения работ, оказания услуг налоговому агенту – в оставшемся размере базового налогового вычета.

Т.е. право на вычет 30 МРП распространяется и на исполнителей по договорам ГПХ.

Также у них есть право на применение вычета в размере 5 000 МРП или 882 МРП (при наличии оснований и подтверждающих документов).

Пример: Работающий по договору ГПХ получил доход в сумме 300 000 тг. от заказчика –ИП на упрощенке. Сколько составит ИПН к уплате?

300 000 *10% =30 000 тг. (ОПВ)

300 000 *2% =6 000 тг. (ВОСМС)

(300 000 - 30 000) *5% =13 500 тг. (СО)

(300 000 -30 000 -6 000 - 13 500 - 30 *4 325) *10% =120 750 *10% =12 075 тг. (ИПН)

Проверим с помощью Калькулятора от «Mybuh.kz».

рис.7

Таким образом, с 2026 г. налоговый агент вправе применять вычет 30 МРП к доходу исполнителя в рамках договора ГПХ.

Имеет ли право на вычет 30 МРП частный нотариус?

Что касается права на вычет 30 МРП при расчете ИПН с дохода частного нотариуса, то согласно п.2 ст.394 НК РК к доходам частного нотариуса (и других лиц, занимающихся частной практикой) относятся являются все виды доходов, полученных от осуществления деятельности по исполнению исполнительных документов, нотариальной, адвокатской деятельности, деятельности профессионального медиатора, включая соответственно оплату за оказание юридической помощи, совершение нотариальных действий, а также полученные суммы возмещения расходов.

Согласно п.5. ст.394 НК РК сумма ИПН по доходам лиц, занимающихся частной практикой, исчисляется по доходам, полученным за месяц, по итогам каждого месяца путем применения ставки, установленной пп.2) ст.363 НК РК, к сумме облагаемого дохода лица, занимающегося частной практикой (9%).

При этом при расчете ИПН с дохода нотариусы имеют право на применение налоговых вычетов, в т.ч. применяется и базовый вычет по ИПН.

К итоговой сумме налогооблагаемого дохода нотариус применяет ставку ИПН 9%. Эта сумма ИПН и уплачивается в бюджет.

Имеет ли право на вычет 30 МРП работник, имеющий свое ИП?

Бывает так, что по трудовому договору работает физлицо, параллельно зарегистрированное в качестве ИП. Можно ли применять вычет 30 МРП к доходу такого работника в рамках трудового договора?

Согласно п.1 ст.401 НК РК физлица имеют право на применение базового налогового вычета, в т.ч. и вычет в размере 30 МРП.

Однако, поскольку применить один вид вычета (кроме ОПВ и ВОСМС) можно только у одного налогового агента (п.3 ст.437 НК РК), то использовать вычет 30 МРП у работодателя ИП может только в том случае, если он не применил его при исчислении ИПН с доходов от предпринимательской деятельности. В этом случае также потребуется подать работодателю заявление в произвольной форме.

Если при исчислении доходов от предпринимательской деятельности лицо уже применило вычет, то повторно применять его у работодателя к доходам в рамках трудового договора нельзя.

Нюансы оформления заявления на применение вычета 30 МРП.

Если лицу положен вычет в размере 30 МРП, для его получения в бухгалтерию работодателя подается заявление произвольной формы. Главное, чтобы в нем была сформулирована просьба применить базовый налоговый вычет при исчислении ИПН.

При этом сумму вычета или ссылку на ст.401 и ст.403 НК РК в заявлении указывать не обязательно.

Также не обязательно предоставлять заявления ежегодно, если работник продолжает работать у одного и того же налогового агента. Т.е. если работник уже подал работодателю заявление в 2025 г., то в 2026 г. повторно подавать его этому же работодателю не требуется. Однако, на практике бухгалтера все же предпочитают перестраховаться и собирают заявления ежегодно. Оба варианта допустимы.

Также при применении вычета нет разницы, сколько дней в месяце отработал работник. Следовательно, неважно, отработал ли работник 1 рабочий день в месяце или полностью 21-22 рабочих дня, если есть заявление на применение вычета, работнику он положен и не применялся в этом месяце у другого налогового агента - работодатель обязан применить его при исчислении ИПН.

Ответственность за то, чтобы вычет применялся только у одного налогового агента, лежит на самом работнике. Работодатель не обязан проверять, не был ли применен вычет в другом месте (тем более, что для такой проверки нет официальных каналов). Проверить следует только работника –совместителя, поскольку здесь риск двойного применения вычета выше.

Но для подстраховки следует попросить всех работников вписать в текст заявления на применение вычета фразу «Уведомлен о том, что данный налоговый вычет может применяться только у одного работодателя» или «Обязуюсь не применять данный налоговый вычет по другому месту работы». Многие организации предпочитают самостоятельно подготовить шаблон заявления на вычет, вписав в текст нужные формулировки. Готовый бланк работнику остается только подписать и указать дату подписания.

Если вам нужна консультация опытного бухгалтера или налогового эксперта по вопросам расчета ИПН или любого другого вида налога, вам помогут специалисты «Mybuh.kz». Также мы оказываем услуги по составлению и сдаче налоговой отчетности по ИПН. Оставьте заявку и мы свяжемся с вами в рабочее время.