Обратимся к нормативной базе: Правилам составления ф.300.00, утвержденным приказом Минфина №39 от 20.01.2020 г. с изменениями согласно Приказа №1214 от 20.12.2020 г.

Согласно Правилам:

-

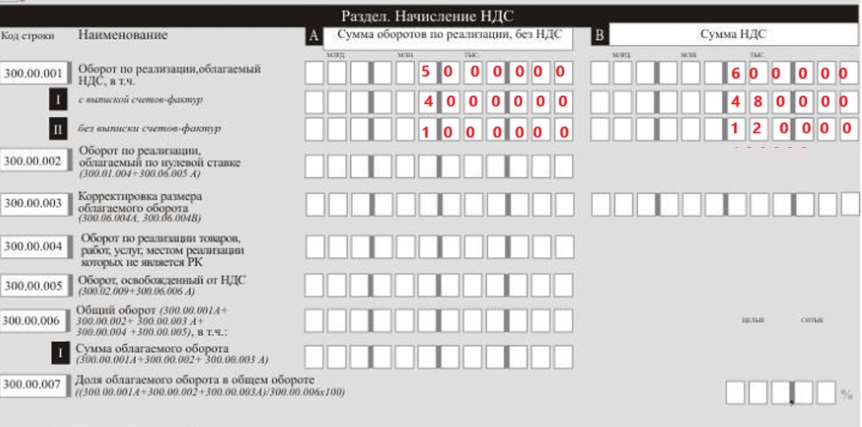

в строке 300.00.001 А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, за исключением оборотов, облагаемых НДС по ставке 0%;

-

в строке 300.00.001 В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 А.

-

в строке 300.00.001 II А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, по которым выписка счета-фактуры не требуется в соответствии с НК РК;

-

в строке 300.00.001 II В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 II А.

Например, если оборот по реализации за квартал, облагаемый НДС, составил 5 000 000 тг. (сумма без НДС), из них оборот с физлицами без выписки ЭСФ -1 000 000 тг. (без НДС), заполнение ф.300.00 будет выглядеть следующим образом:

Т.е. оборот по реализации физическим лицам без выписки ЭСФ в сумме 1 000 000 тг. выделяется по столбцу А в строке 300.00.001 АII и включается в строку 300.00.001 А. Начисленный НДС в сумме 120 000 тг. (1 000 0000 *12%) выделяется по столбцу В в строке 300.00.001 В II и включается в строку 300.00.001 В.

В приложениях к ф.300.00 реализация товара без выписки ЭСФ отдельно не отражается, так как не установлено такое требование правилами составления налоговой отчетности.

Если вам требуется помощь опытного бухгалтера для составления ф.300.00 или любой другой формы налоговой отчетности, вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.